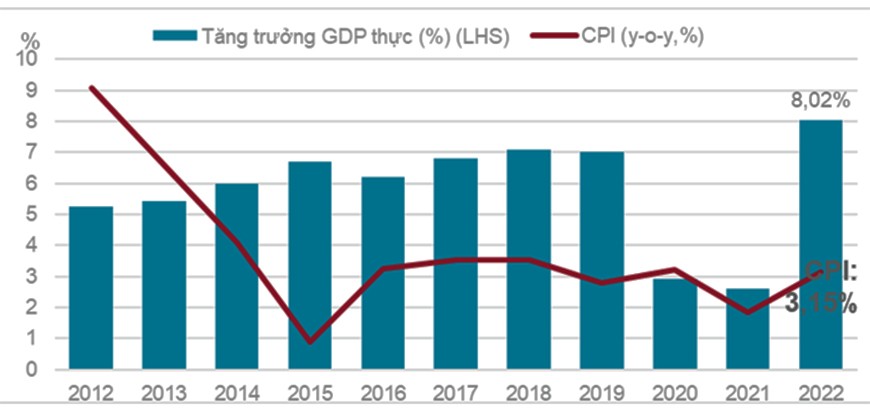

Năm 2022, tăng trưởng GDP của Việt Nam được ghi nhận ở mức 8,02%, vượt mức dự báo của hầu hết các tổ chức kinh tế quốc tế (6,5% - 7,5%), đồng thời cũng là mức tăng cao nhất trong giai đoạn 2011- 2022. GDP bình quân đầu người năm 2022 ước đạt 95,6 triệu đồng/người. Chỉ số giá tiêu dùng ở mức 3,15%, vẫn được kiểm soát dưới mức 4% theo chỉ tiêu Quốc hội đề ra.

Các chuyên gia nhận định, Việt Nam vẫn sẽ đối mặt với nhiều thách thức trong năm 2023, chủ yếu vì nền kinh tế có độ mở lớn, phụ thuộc vào các thị trường lớn, trong bối cảnh kinh tế thế giới đang có dấu hiệu chững lại hoặc bước đầu suy thoái, lạm phát gia tăng, và chính sách tiền tệ thắt chặt ở nhiều quốc gia.

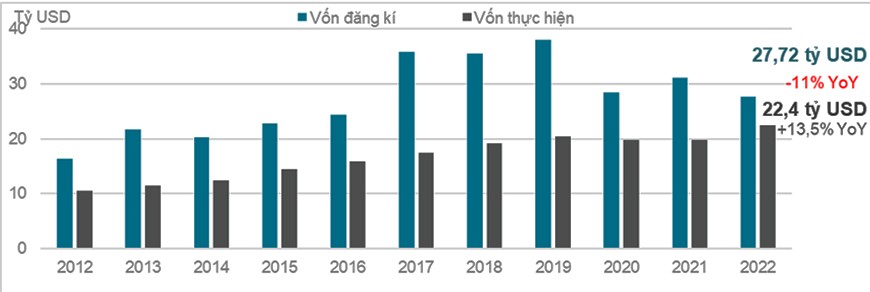

Theo Bộ Kế hoạch & Đầu tư, vốn FDI thực hiện đạt mức cao nhất trong 5 năm qua là 22,4 tỷ USD, tăng 13,5% so với năm trước. Các lĩnh vực thu hút FDI là ngành sản xuất & chế biến, chế tạo 61%, bất động sản 16% và công nghệ, điện và lĩnh vực khác 23%. Các nước dẫn đầu về tổng vốn đăng ký: Singapore (23.3%), Hàn Quốc (17.6%), Nhật Bản (17.3%).

Tăng trưởng GDP Việt Nam giai đoạn 2012 - 2022. (Nguồn: Tổng cục Thống kê)

Năm 2022, Cục Dự trữ Liên bang Mỹ (FED) đã trải qua 4 lần tăng lãi suất với bước nhảy 0.5-0.75 điểm phần trăm mỗi lần, hiện ghi nhận ở mức 4.25%-4.5%. Vào giữa tháng 12, FED dự kiến vẫn sẽ tiếp tục tăng lãi suất trong năm 2023 và không giảm trước năm 2024, tuy với tốc độ giảm nhẹ so với trước đó (0.5 điểm phần trăm), và đặt mục tiêu ở mức 5.1%. Tuy vậy, trước đó các nhà đầu tư dự báo lãi suất có thể lên đến 6% trong kịch bản tiêu cực.

Thu hút vốn FDI của Việt Nam giai đoạn 2012 - 2022. (Nguồn: Bộ KH&ĐT)

Trái ngược với xu hướng thế giới, tỷ giá và lãi suất trong nước không có nhiều biến động, ngược lại có xu hướng giảm nhẹ dần vào năm 2023 nhờ vào các động thái hiệu quả và kịp thời của Nhà nước trong hai tháng cuối năm: 2 phiên điều chỉnh tỷ giá, 4 lần giảm giá bán USD tại Sở Giao dịch làm giảm áp lực tỷ giá, bơm thanh khoản vào hệ thống và ổn định mặt bằng lãi suất trong thời gian tới; chốt tỷ giá mua vào USD; nới hạn mức tín dụng; chỉ đạo mức lãi suất huy động và bắt đầu giảm dần lãi suất cho vay

Quý IV năm 2022, Cushman & Wakefield ghi nhận giá thuê tiếp tục xu hướng tăng ở khắp các phân khúc bất động sản công nghiệp ở thị trường miền Nam. Tuy nhiên, tỷ lệ lấp đầy giảm do nguồn cung mới gia nhập thị trường, và nhu cầu đối với loại hình kho xưởng xây sẵn có dấu hiệu chững lại.

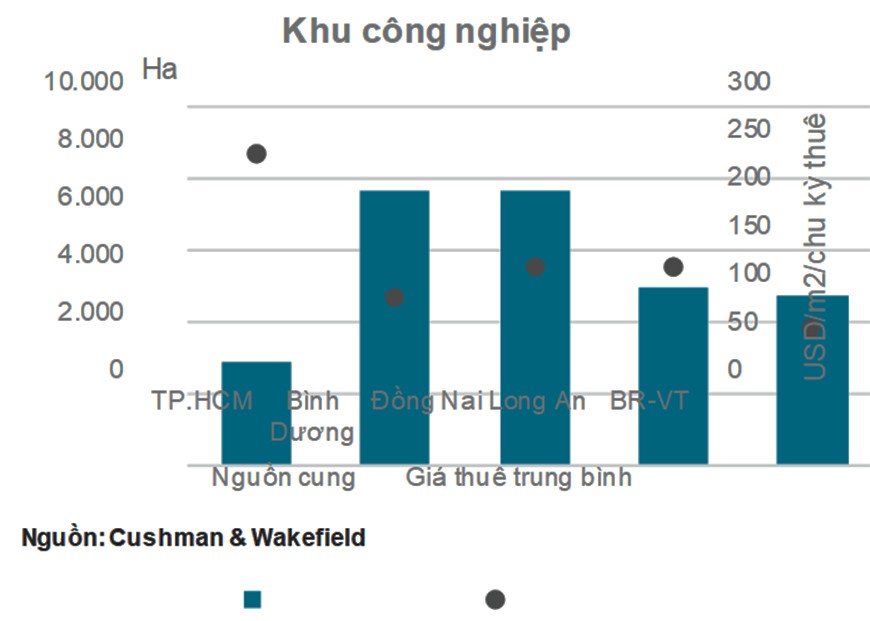

Biểu đổ bất động sản công nghiệp ở thị trường miền Nam. (Nguồn: Cushman & Wakefield)

Diện tích đất khu công nghiệp (KCN) cho thuê đạt 28.170 ha tăng 1% so với quý trước và tăng 12% so với cùng kỳ năm ngoái. Tỷ lệ lấp đầy đạt gần 81% ổn định so với quý trước và giảm 5 điểm phần trăm so với năm ngoái. Giá thuê trung bình đạt 159USD/m2/chu kỳ thuê, tăng 3% so với quý trước và tăng 10% so với năm ngoái.

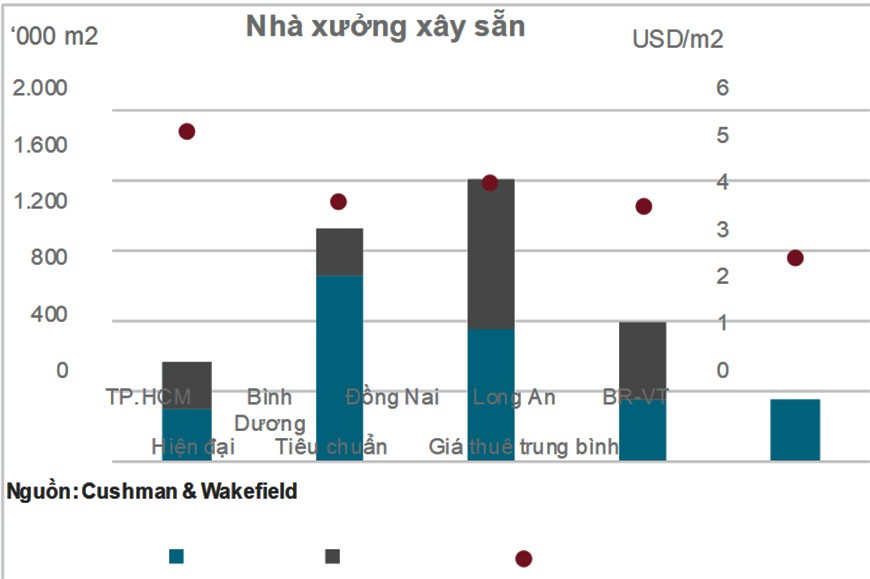

Nguồn cung nhà xưởng xây sẵn đạt khoảng 4.820.000 m2 tăng 2% so với quý trước và 17% với cùng kỳ năm ngoái. Tỷ lệ lấp đầy đạt gần 80% giảm 6 điểm phần trăm so với quý trước và năm ngoái. Giá thuê trung bình là 4,6USD/m2/tháng giảm 3% so với năm ngoái, ổn định so với quý trước.

Nguồn cung nhà kho xây sẵn đạt 5.000.000m2, tăng 9% so với quý trước và tăng 39% so với cùng kỳ năm ngoái. Tỷ lệ lấp đầy đạt gần 76%, giảm 3 điểm phần trăm so với quý trước giảm 9 điểm phần trăm so với năm ngoái. Giá thuê trung bình là 4,4USD/m2/tháng tăng 1% so với quý trước và tăng 10% so với năm ngoái.

Biểu đồ nguồn cung nhà xưởng xây sẵn tại thị trường miền Nam. (Nguồn: Cushman & Wakefield)

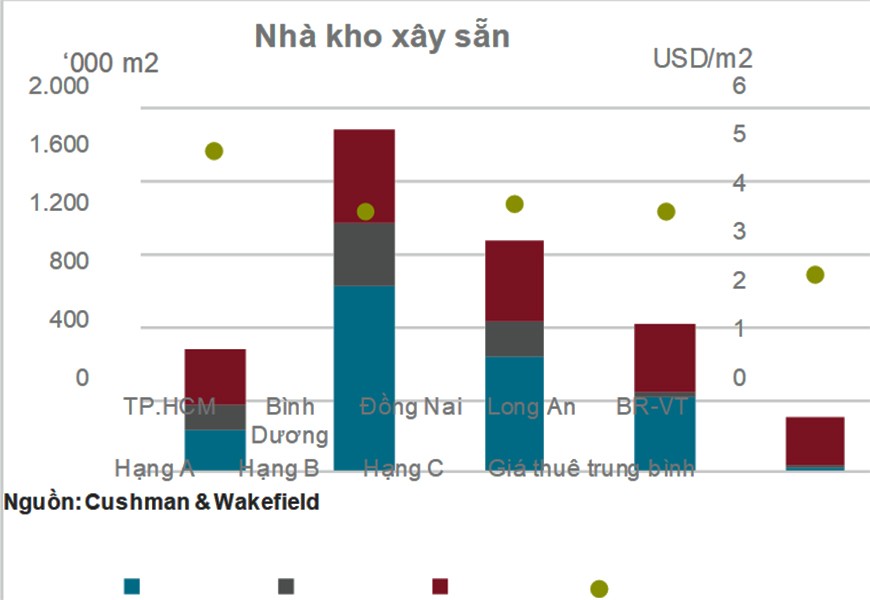

Thị trường kho xưởng xây sẵn ghi nhận hơn 300.000m2 nguồn cung mới, chủ yếu tại các tỉnh Đồng Nai và Long An. Tỷ lệ lấp đầy các phân khúc công nghiệp hầu hết giảm do nguồn cung mới gia nhập, mặc dù tỷ lệ lấp đầy của phân khúc kho xưởng giảm mạnh do nhu cầu chững lại, đặc biệt trong các ngành hàng xuất khẩu.

Dự báo, giai đoạn 2023 trở đi, thị trường sẽ đón nhận nguồn cung kho xưởng dồi dào. Trong khi đó, nguồn cung đất công nghiệp sẽ trở nên hạn chế vào năm 2023 do thủ tục pháp lý kéo dài. Nguồn cung mới sẽ đặt áp lực lên giá thuê của kho xưởng, làm giá thuê tương lai có thể không đổi hoặc thậm chí giảm.

Biểu đồ nguồn cung nhà kho xây sẵn ở thị trường miền Nam. (Nguồn: Cushman & Wakefield)

Nhiều chuyên gia cho rằng, trong bối cảnh giá đất tăng cao, nhà đầu tư sẽ hướng tới những vị trí có giá hấp dẫn hơn như Bình Phước, Bình Thuận, Cần Thơ. Trong tương lai, dự báo lượng nguồn cung KCN tương lai là khoảng 27.000 ha, nhà xưởng xây sẵn khoảng 4,1 triệu m2 và nhà kho xây sẵn khoảng 2,8 triệu m2.

Trong quý IV năm 2022, bộ phận cho thuê của Cushman & Wakefield ghi nhận nhu cầu thuê quy mô lớn từ các doanh nghiệp, lên đến 20.000 - 50.000m2. Bên cạnh vị trí và giá cả, doanh nghiệp dần chú trọng hơn về tiêu chuẩn kỹ thuật và cơ sở vật chất, cải thiện chất lượng dịch vụ khách hàng và nhất là các yếu tố môi trường và phát triển bền vững như mục tiêu phát thải ròng bằng 0 (Net Zero), năng lượng tái tạo và nền kinh tế tuần hoàn.

Bình An/TGT

_-1784617574.jpeg "Sau vụ mỹ phẩm chứa chất cấm, Dược Hậu Giang bị phạt và truy thu thuế hơn 10 tỷ đồng")